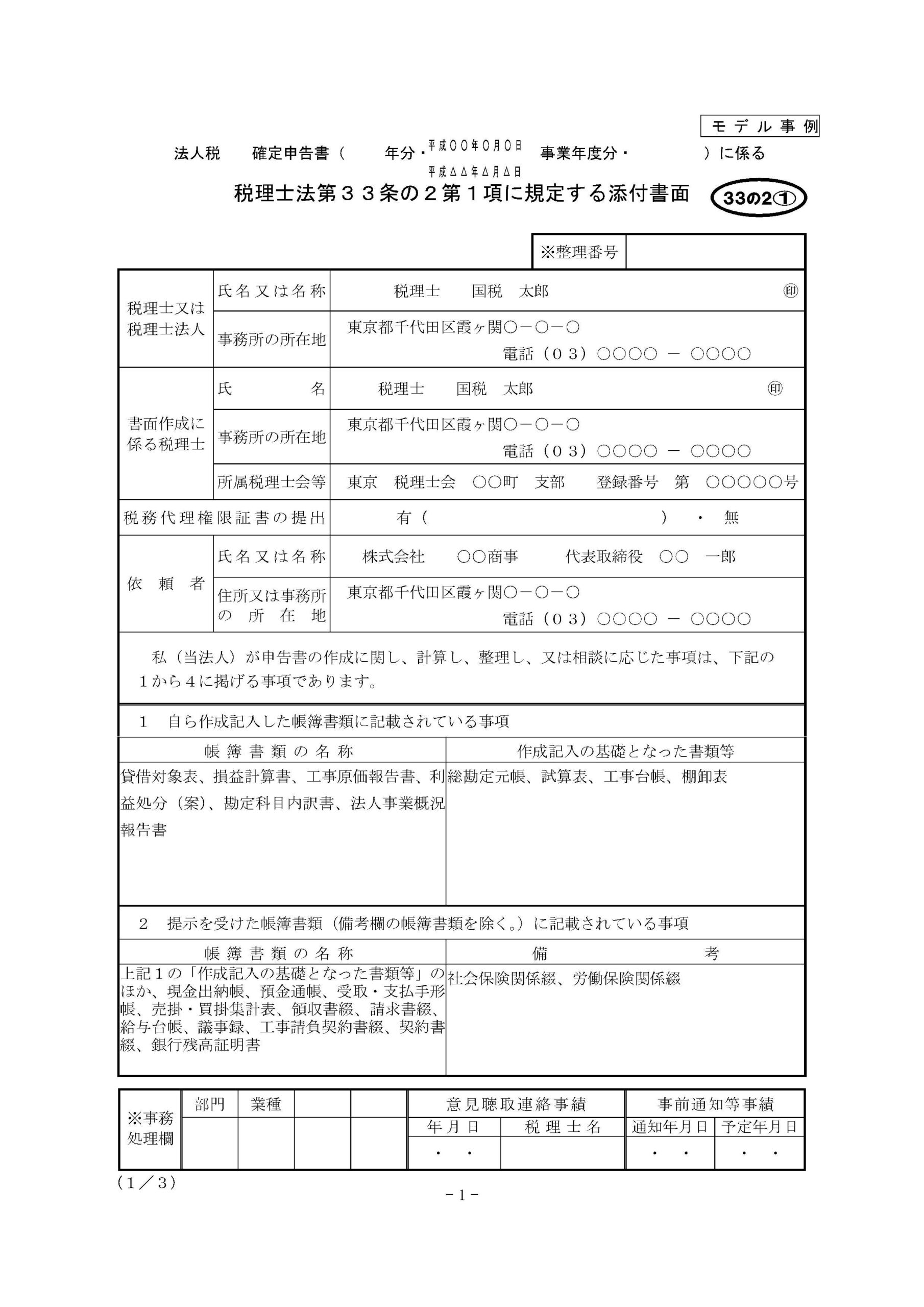

書面添付制度とは

税理士が、決算について、調べたことや相談を受けたことを書面に記載して、申告書と一緒に税務署に提出する制度です。 (書面添付は顧問料と別料金です)

この書面を提出すると、税務署は、税務調査に入る前に、税理士に対して意見を聴取する義務が発生します。

税務調査に入られなくなる確率

全国で書面添付がされている法人の割合は約9%です。

税理士が意見聴取をされる割合は年約2.6%になります。

さらに、その約2.6%のうち、半数の約50%の法人が「問題なし」として税務調査を省略されています。

つまり、書面添付をした法人のうち、その年に税務調査が行われなかった法人は、100%-2.6%×50%=約98.7%となります。

期待される効果

税務署側から、御社が正しく処理をしているかどうかを知るためには、通常は税務調査を行うしかありません。

書面添付制度は、正しい決算をしていることを税務署に伝える唯一の方法になるのです。

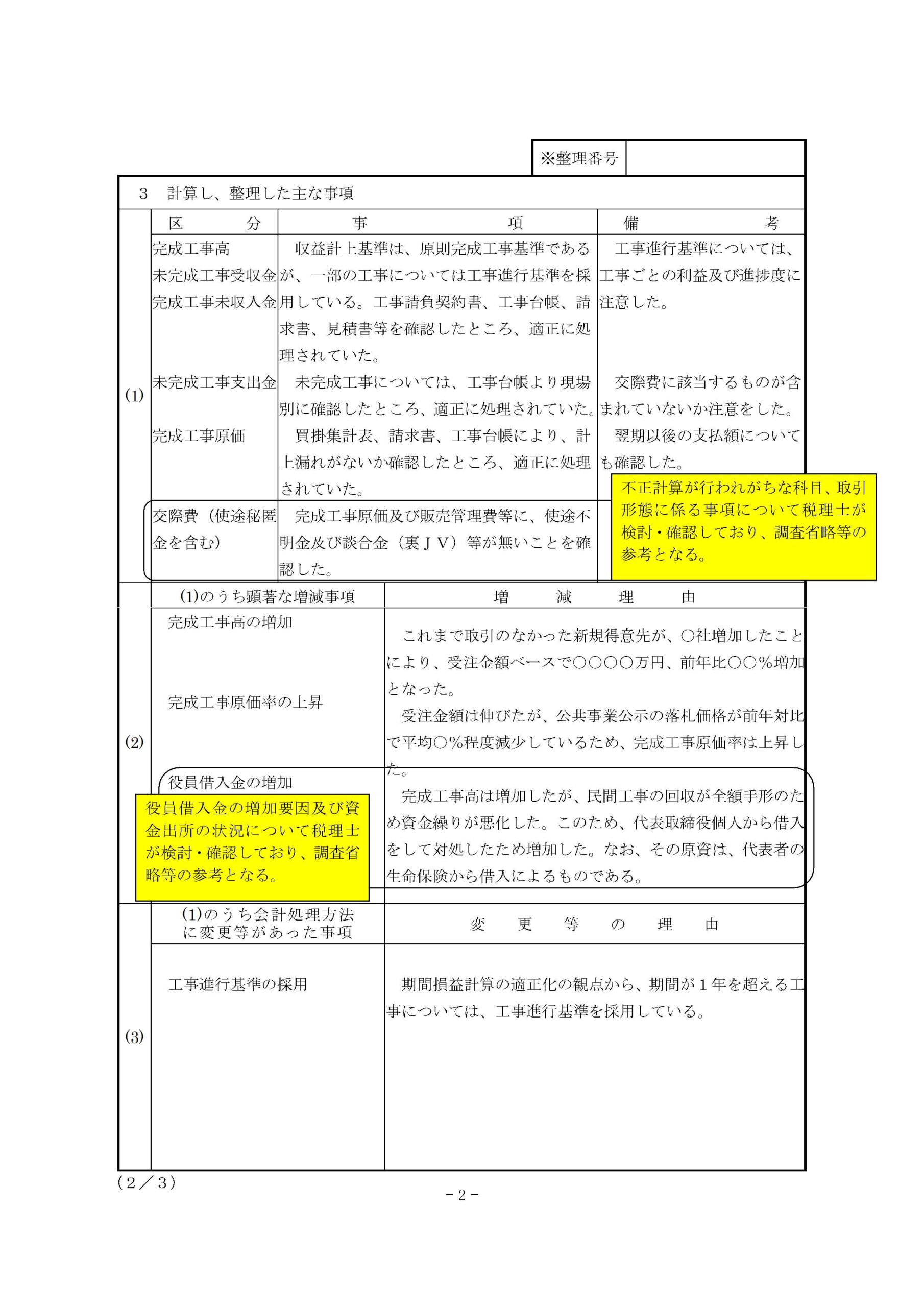

作成する内容

自分たちが調査官の立場だと仮定して、上司(統括官)に「しっかり調べました」と復命できるレベルで作るように心がけています。

元資料調査課のOB税理士である金田康弘氏(一般社団法人日本書面添付普及協会 代表理事)の指導を受けて、「この業種であれば聞かれるはず」という箇所が漏れないようにしています。